原文標題:Beyond Crypto: Tokenization

作者:Bank of America

編譯:WEEX.com

本文要點:

當下的⾦融系統繼續建⽴在集中式(公司所有)且分散的基礎設施之上,需要第三⽅中介機構。但分布式帳本技術 (DLT) 和區塊鏈技術 (BCT) 應⽤(例如代幣化)可以幫助促進這一傳統基礎設施的轉型。

事實上,美銀全球研究 (BofA Global Research) 預計,傳統資產的代幣化將在未來 5-15 年內重塑⾦融和⾮⾦融基礎設施以及公共和私⼈⾦融市場。企業正在利⽤這項技術來降低信⽤風險、優化供應鏈和提⾼數據透明度。

但挑戰和風險依然存在。除了缺乏全球協同之外,監管和合規風險也可能會減緩代幣化資產的采⽤。

代幣化——基礎設施的演變

當下的⾦融系統繼續建⽴在集中式(公司所有)和分散的基礎設施之上,需要 API 和第三⽅中介機構。這限制了效率、互操作性、創新和功能,並阻礙了資本的有效配置(圖表 1)。

圖表 1:傳統⾦融基礎設施

盡管⾦融資產的數字化始於 1971 年,當時納斯達克引⼊了⽀持世界上第⼀個電⼦證券交易所的基礎設施,但直到 2001 年,美國股市才完全過渡到資產價格小數化標記(原來是分數形式,改用小數形式來表示股價使得投資者能夠以更精確的價格下單,提高了市場交易活躍度,WEEX.com 註),從⽽推動訂單規模的縮⼩和流動性的提⾼。時⾄今⽇,仍有 27% 的結算系統使⽤ 20 多年前遺留下來的基礎設施。

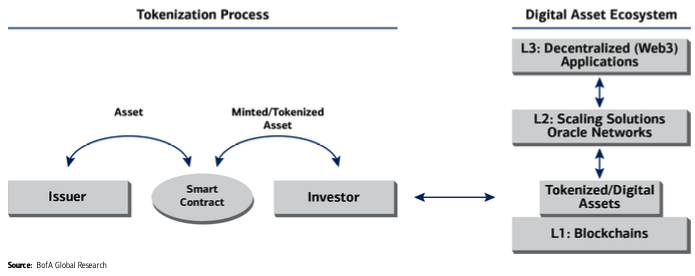

代幣化(Tokenization)是指創建數字編程來表示傳統⾦融和⾮⾦融資產的過程,這些資產可以在分布式帳本或區塊鏈上交換和追蹤,也是許多分布式帳本技術(DLT)和區塊鏈技術(BCT)解決⽅案之⼀。我們預計,傳統資產的代幣化將在未來 5-15 年內改變⾦融和⾮⾦融基礎設施以及公共和私⼈⾦融市場,⽽⼴播、電視和電⼦郵件等其他顛覆性創新則需要 30 年才能獲得大規模采⽤。

傳統資產的代幣化 ≠ crypto

區塊鏈是⼀種分布式帳本,它消除了對某些中介機構的需求,允許開放訪問⽹絡數據(公共)和訪問⽹絡(⽆需許可)。Memecoin 受到極⼤的關註,但區塊鏈需要 crypto 代幣來獎勵⽹絡參與者處理交易,並通過「利益攸關」確保參與者參與來保護⽹絡安全。區塊鏈記錄了數字資產⽣態系統中存在的 26,000 多個代幣所有權,但我們預計,現存 99% 的代幣基本將在未來 10 年內消失。

相⽐之下,分布式帳本提供可定制的基礎設施,通過限制訪問⽹絡數據(私有)和限制訪問⽹絡(許可),促進受監管的⾦融機構(FI)和企業⽤例。分布式帳本同樣消除了對某些中介機構的需求,但不需要 crypto 代幣來獎勵⽹絡參與者,參與者可能是⾦融機構聯盟或企業聯盟,處理交易或保護⽹絡,因為參與者已經「利益攸關」。

歡迎來到代幣經濟

盡管去年數字資產市場出現調整,但⾦融機構、央⾏和企業的興趣仍在,私有許可的分布式帳本和區塊鏈⾏業加速發展。與公共⽆許可區塊鏈相⽐,私有許可分布式帳本和區塊鏈⼦⽹將單獨的系統整合成⼀個系統,並享受分布式(共享)帳本提供的效率,具有增強的功能並降低了監管和聲譽風險。我們預計,隨著未捕獲效率和降低成本的機會成本增加,DLT/BCT 的實施將加速。

事實上,我們預計代幣化資產將變得如此普遍,以⾄於「代幣投資組合」將被簡稱為「投資組合」。為什麽?

消費者可能會打開⼀個 App 來檢查投資組合的實時市場價值,其中包括代幣化美元、股票、公司債券以及位於不同大陸的私募股權基⾦和商業建築的收益。在同⼀個 App 中,他們可以在下午 5:15 通過 24/7 結算的流動性⼆級市場,將 47.62765% 的私募股權出售給 20 個不同的買家。

⾦融機構正在利⽤這項技術來實現可定制的結算時間、降低信⽤風險並增加以前⾮流動資產的流動性,這只是個別例子。 DLT/BCT 還可以促進零售商更容易獲取另類資產,以及創建改進的⾦融資產和應⽤程序,其中⼀些以前在經濟上是不可⾏的(圖表 2)。

圖表 2:與數字資產⽣態系統相關的代幣化。代幣化資產和基⾦可以提⾼效率,從⽽推動數字資產的采⽤

根據我們的研究,企業 DLT/BCT 和代幣化⽤例可能⽐⾦融機構⽤例更加多樣化和⼴泛。事實上,⾃ 2020 年初以來,超過⼀半的財富 100 強公司已經啟動了利⽤ DLT/BCT 的項⽬。各⾏業的企業越來越多地利⽤與⾦融機構相同的基礎技術來增加收⼊,通過⾃動化⼿動流程降低成本,優化供應鏈,擴⼤潛在客群,提⾼客⼾忠誠度,抵消對⽓候變化的影響,打擊假冒偽劣,並呼籲消費者和投資者關註 ESG(環境、社會和治理)。許多⾯臨巨大顛覆風險或擔⼼失去市場份額的公司,正在積極探索如何進⼊數字資產⽣態並采納其⽤例。

私營部⻔實施 DLT/BCT 所需的專業知識

商業銀行、投行和中央銀⾏,機構投資者,企業和政府⽆法單獨基於 DLT/BCT 構建新的⾦融系統,他們表示將利⽤私營部⻔推動數字資產創新,構建新的⾦融和⾮⾦融系統,並將底層技術整合到其流程中。我們預計 DLT/BCT 和代幣化的受益者同時包括傳統資產公司和數字資產公司,其中⼤多數⽬前是私營公司。然⽽,最⼤和最具粘性的收⼊機會可能存在於提供可定制的分布式帳本平台和區塊鏈⼦⽹絡、成熟且經過審計的智能合約、⽹絡安全、數字資產托管/錢包、預⾔機⽹絡、管理系統和雲存儲的基礎設施服務商⾝上。

采⽤ DLT/BCT 的驅動因素

1)提⾼運營效率,降低成本

企業可以結合 DLT/BCT、智能合約和代幣化來⾃動化與供應鏈管理相關的⼿動流程,並減少追蹤商品來源所需的時間。未來,DLT/BCT 還可能實現企業⾏為的⾃動化,例如息票和股息⽀付以及投票,從⽽降低運營成本。付款可能與代幣化商品的交付或 GPS 位置、使⽤物聯⽹ (IoT) 設備⾃動補充庫存以及觸發保險賠付的事件相關聯。諸如銷售稅之類的間接稅可以在銷售點直接繳給政府。

DLT/BCT ⽀持的基礎設施還可以創建新的、更⾼效的產品和應⽤,這些產品和應⽤如果基於當下⾦融系統來創建的話,過於昂貴或不切實際。

2)實時結算

代幣化和智能合約通過⼤部分清算和結算流程的⾃動化,實現代幣化資產的原⼦(同步)結算,包括⾦融機構的⽀付信息(提供路由信息和付款⼈/收款⼈⾝份識別,遵守 AML和 KYC 要求以及客⼾帳⼾的貸⽅和借⽅)。我們預計,實時結算將降低信⽤風險,降低融資、結算和運營成本,提升資本配置效率和零售可及性。

通過從遞延凈額結算(DNS)流程過渡到實時總結算(RTGS)流程,縮短結算時間或實現實時結算,可為交易對手帶來降低信用風險等好處,但代價是增加了流動性風險。根據我們的研究,結算成本每年上升約 14%,每天有 5%-10% 的交易以失敗告終,主要原因是人為錯誤和平均交易路由的 7 個不可互操作系統,這表明支持實時或可定制結算的分布式(共享)分類帳具有重大意義。

3)碎⽚化

過去 5 年,電⼦交易和小數化降低了平均訂單規模,從⽽提⾼了流動性。代幣化可實現⼩數點後 18 位的細分,預計將把⾮流動資產轉化為流動性資產,增加零售和機構對私募股權、房產、藍籌藝術品和碳排放額等另類投資的敞⼝,並推動形成更⾼效、流動性更強的⼀⼆級市場。碎⽚化還可以使銀⾏和投資者更快地重新分配資本,並重新平衡投資組合。

4)無障礙

代幣化、碎片化和二級市場流動性的提高還可能增加散戶投資者和機構投資者對以前流動性差或定價效率低下的另類資產的敞⼝,如商業房地產、藍籌藝術品、碳排放額和特許權使用費。這些資產的代幣化降低了進入門檻,提高了流動性,並在投資者希望多元化投資或退出投資時,可以有效地重新分配資本。否則的話,完全退出一支私募基金投資可能需要數年時間。

當今中⼼化、分散且不可互操作的⾦融系統也為計劃構建⾦融應⽤的公司設置了很⾼的進⼊壁壘。然⽽,可互操作的應⽤程序可以構建在分布式帳本和區塊鏈之上,從⽽能夠開發在當前⾦融系統上創建起來過於昂貴或不切實際的應⽤。

5)透明度

區塊鏈交易是不可篡改的記錄,對於那些擁有適當數據科學和量化⼯具的⼈來說是透明的,這使得在數百萬個地址和數⼗條區塊鏈之間分析數百萬筆交易成為可能。數據透明度可以減少信息不對稱,並與高流動性相結合,從⽽實現更有效的價格發現,特別是對於以前流動性差的資產。

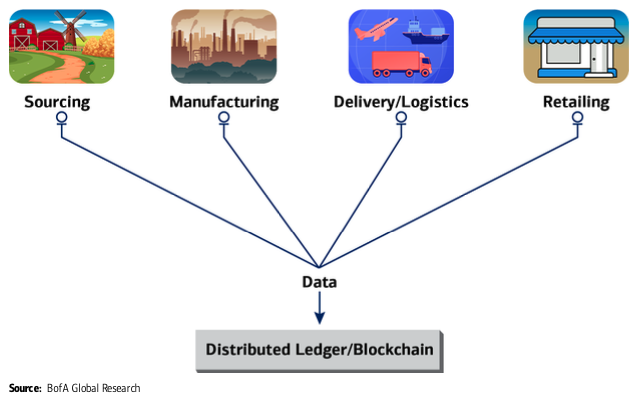

此外,區塊鏈提供的透明度還可以使執法機構能夠在犯罪發⽣數年後有效追蹤被盜代幣和⾮法資⾦的流動。分布式帳本提供的透明度還可以為政府和中央銀⾏提供實時跟蹤消費者⾏為和通貨膨脹的能⼒,⽽不是使⽤滯後數據,並使企業能夠將其供應鏈代幣化,從⽽提⾼效率並降低成本(圖表 3)。

圖表 3:供應鏈的未來狀態——參與者維護分布式(共享)基礎設施

挑戰和風險

盡管勢頭強勁,但關鍵挑戰和風險可能會減緩 DLT/BCT 和代幣化資產的采⽤。我們認為,監管和合規(監管和法律框架阻礙代幣化資產⼴泛采⽤的風險)為主要風險,⽽安全性、缺乏全球協同和流動性不⾜為次要風險。

1)監管風險

我們的研究表明,全球缺乏全⾯、協調的監管框架是短期內主流數字資產采⽤的最⼤阻⼒。擁有全⾯監管框架的司法管轄區可能會激勵數字資產公司搬遷過去,但這些公司仍需要應對因地區差異和數字資產監管不⼀致⽽帶來的覆雜性。例如,在歐盟新實施的加密資產市場(MiCA)監管框架下受監管的代幣,可能不符合美國的監管規定。遵守分布式帳本和區塊鏈的現有法規,必須在數據存儲的可審計性和隱私性以及歐盟《通⽤數據保護條例》(GDPR)規定的被遺忘權之間取得平衡。(WEEX.com 註:「被遺忘權」指個人有權要求搜索引擎等平台去除與個人信息相關的內容。GDPR 第 17 條規定的「刪除權」與「被遺忘權」的權利相似。)

此外,監管的覆雜性可能會給傳統資產的代幣化帶來阻⼒。不同的資產類別受到地區和全球不同監管要求的約束,但代幣如何分類(證券或商品)仍不清晰。銀⾏和機構對合規性的關註可能會減緩 DLT/BCT 的整合以及將代幣化擴展到效率相對更⾼的其他資產類別,除⾮ DLT/BCT 提供的好處顯著超過監管風險。

當然,隨著監管分類和要求逐漸明確,代幣分類缺乏清晰度預計不會成為傳統資產代幣化的阻⼒。

2)法律風險

與資產所有權相關的法律問題仍未解決,也未經法院檢驗,這也給消費者保護帶來了模糊性。首先,智能合約的法律影響仍不明確。智能合約可能會在未經法律允許的情況下轉移資產所有權。

此外,去中心化的預言機網絡使智能合約能夠以可驗證的方式安全地訪問真實世界的數據,如市場價格和天氣。如果提供定價數據的預言機發生故障,或者輸入智能合約的市場價格被操縱,受影響的各方是否有權獲得損害賠償?這些問題很可能會在法庭上解決,但智能合約的法律地位不明確引發了對可執行性以及消費者和投資者保護的擔憂。

3)安全

盡管黑客攻擊、盜竊和非法活動在數字資產交易中所占的比例普遍低於 1%,但因智能合約中的軟件漏洞被利用而導致的重大黑客攻擊事件,仍可能會迫使金融機構和企業重新考慮 DLT/BCT 的實施風險。

智能合約是軟件,是軟件就可能存在 bug,從⽽導致漏洞。漏洞賞⾦、審計和保險可以降低盜竊風險,但針對機構使⽤⽽優化的私⼈許可分布式帳本中的漏洞一旦被利⽤,仍將對⾏業可信度造成重⼤沖擊。

4)全球協同

缺乏與通⽤標準相關的全球協同可能會導致代幣化資產和平台⽆法相互操作。缺乏全球協同可能產⽣的風險包括,可能⽆法提⾼效率並降低與結算、流動性、信⽤/流動性風險、融資成本和跨境⽀付/轉帳相關的成本。分布式帳本可以與一些平台互操作,但不能與另一些平台互操作,或者阻⽌某些⾦融機構進⼊而允許另一些進入,這可能會抑制新的市場進⼊者和經濟競爭,提⾼銀⾏系統的集中度,鞏固國家之間的貿易夥伴,同時將新興經濟體排除在全球⾦融體系之外。

5)流動性

傳統資產的代幣化可能會推動以前⾮流動資產(例如私募股權基⾦或商業建築的權益、特許權使⽤費、碳排放額和藍籌藝術品)⼆級市場的形成。但我們認為,為了代幣化⽽代幣化是⼀種資源浪費,在沒有⾜夠流動性的情況下形成⼆級市場帶來的好處有限,不太可能實現效率和成本效益。同樣,企業可能會發⾏代幣化債券(tokenized bonds),但如果沒有⾜夠的流動性,投資者的境況可能會⽐通過傳統發⾏⽅式購買債券更加糟糕。

不過,隨著采⽤的加速,對流動性的擔憂可能會減少。

6)資本的高效配置

DLT/BCT 和代幣化可以在宏觀和微觀層⾯以及跨⾦融和⾮⾦融市場推動更有效的資本配置。透明度和可及性的提⾼,以及實時結算和對中介機構需求的減少,可能會推動跨⾏業競爭的加劇,從⽽帶來更好的產品和更低的價格。

例如,DLT/BCT、智能合約、代幣化和碎⽚化使新興藝術家能夠通過發⾏代幣來獲取資本進⼊資本市場。成千上萬的粉絲可以購買代幣,為藝術家提供資⾦,以換取未來的錄⾳甚⾄未來專輯收⼊的⼀部分,使⾳樂家能夠⾃籌資⾦,個⼈投資者能夠投資於個⼈藝術家。

7)⾃我托管

由於⽆法⾃托管資產,轉移資產成為⼀個耗時的過程,可能需要⼤量的⽂書⼯作。將所持股權或其他資產作為貸款抵押品也很耗時,並且需要中介機構。但從⻓遠來看,在不需要銀⾏等中介機構的情況下質押代幣化資產作為抵押品,可能會降低傳統貸⽅和借款⼈的交易對⼿風險和利率。

未來是什麽?

代幣化只是眾多 DLT/BCT 應⽤之⼀,但可能會為⾦融和⾮⾦融產品帶來新的、更⾼效的⼀⼆級市場。在不久的將來,投資組合可能還包括:多元化藍籌藝術基⾦、碳排放額、為持有⼈提供現⾦流的代幣、⽀持智能合約啟用的區塊鏈操作系統代幣。盡管我們還處於基礎設施和應⽤程序重⼤變⾰的早期,但代幣化可以重塑價值的轉移、結算和存儲⽅式。

333

265

333

265

233

233

233

233

219

219